Bagatelgrænse for foreninger og hvidvask

Foreninger, hvidvask og terrorfinansiering

- brug den gældende bagatelgrænse og vurdér de fleste foreninger til at udgøre en begrænset risiko

IT-Politisk Forening - bestyrelsen@itpol.dk - 19/5-2021

v/ Flemming Bjerke - flemming@bjerke.dk - 22120366

Sammenfatning

1. Baggrund

Beslutningsforslag om at undtage mindre foreninger fra hvidvask-bureaukratiet

Ingen resultater af hvidvask-bureaukratiet overfor foreninger

2. Den allerede gældende bagatelgrænse

EU-kommissionen: foreninger kan ikke fritages fra hvidvaskdirektiverne

As regards the possibility to exempt some entities, it is not in the spirit of the Directive (and of the FATF standards either) to grant exemptions from CDD obligations, even for charitable purposes organisations. The different ways proposed in Article 3.6 to identify who the beneficial owner of a legal entity or a trust is, allow for the identification of the beneficial owner in a wide range of situations, even when the 25% of shares or the direct or indirect control are not identifiable.

EU kræver ikke identifikation af samtlige bestyrelsesmedlemmer

b) For truster — alle følgende personer:i) stifteren eller stifterneii) forvalteren eller forvalterne (trustee(s))iii) protektoren eller protektorerne, hvis der findes sådanneiv) begunstigede eller, såfremt de enkeltpersoner, der nyder godt af det juridiske arrangement eller den juridiske enhed, endnu ikke kendes, den gruppe personer, i hvis hovedinteresse det juridiske arrangement eller den juridiske enhed er oprettet eller fungererv) enhver anden fysisk person, der i sidste ende udøver kontrol over trusten gennem direkte eller indirekte ejerskab eller ved hjælp af andre midlerc) for juridiske enheder såsom fonde og juridiske arrangementer svarende til truster er den eller de fysiske personer, der bestrider tilsvarende eller lignende stillinger som de i litra b) omhandlede

Såfremt andre kan disponere over foreningens midler, f.eks. formanden, skal banken også identificere denne eller disse personer.

Det kan også efter en konkret vurdering være berettiget kun at foretage en kontrol af identitetsoplysninger for de tegningsberettigede medlemmer af en forenings bestyrelse, når virksomheden [banken] har vurderet, at foreningen udgør en begrænset risiko. Det er kun de tegningsberettigede medlemmer, der kan handle og underskrive på foreningens vegne og dermed forpligte foreningen. De tegningsberettigede medlemmer vil typisk være formanden og kassereren eller formanden/kassereren og et andet bestyrelsesmedlem. Dette afhænger dog af den konkrete forenings tegningsregler.3Hvidvaskvejledningen s. 74. https://www.finanstilsynet.dk/-/media/Tilsyn/hvidvask/seminar/Hvidvaskvejledning_November_2020.pdf

Kundekendskabsproducerer omfatter kun økonomiske forhold

Hvidvaskdirektiverne og dermed kundekendskabsprocedurerne angår altså økonomiske transaktioner - ikke andre aktiviteter som en forening måtte udføre, f.eks. udtalelser til medierne. Dermed er det kun de personer der er tegningsberettigede i økonomisk henseende, der skal identificeres - med mindre der er tale om særlige risikofaktorer.

NemID er tilstrækkelig identifikation

NemID kan anvendes som eneste kontrolkilde i de tilfælde, hvor banken vurderer det konkrete kundeforhold til at udgøre en begrænset risiko, og hvor banken finder, at banken kan opnå et tilstrækkeligt kendskab til kunden ved brug af NemID.5Se Erhvervsministerens svar nr. 6 til B101 til Folketingets kulturudvalg.

Afskaf bankernes årlige hvidvaskspørgeskemaer

EU kræver ikke omfattende vurdering af hver eneste lille forening

Konklusion

3 Vurdering af begrænset risiko

Effektivisering frem for administrative og økonomiske byrder

Det er ressourcekrævende for bankerne at udføre kundekendskabsprocedurerne på foreninger. Det gælder både ved oprettelsen af kundeforholdet, men også i kraft af den løbende vedligeholdelse af kundekendskab. Hertil kommer at indsatsen ift. indhentelse af legitimation på samtlige bestyrelsesmedlemmer som oftest har ikke den store effekt på bekæmpelse af hvidvask og terrorfinansiering.

Staten, ikke bankerne skal fastlægge risikoindikatorer og regler for risikovurdering

Klare og forståelige risikoindikatorer muliggør effektiv, IT-baseret risikovurdering

Pengeinstitutterne har de seneste år investeret massivt i it-systemer, der i højere grad gør det muligt for pengeinstitutterne at identificere usædvanlige transaktioner. It-systemerne muliggør, at atypiske transaktioner bliver "fanget”. Det kan være en transaktion, der størrelsesmæssigt er atypisk for den pågældende kunde, og transaktionen vil herefter blive taget ud til manuel kontrol af pengeinstituttets personale.

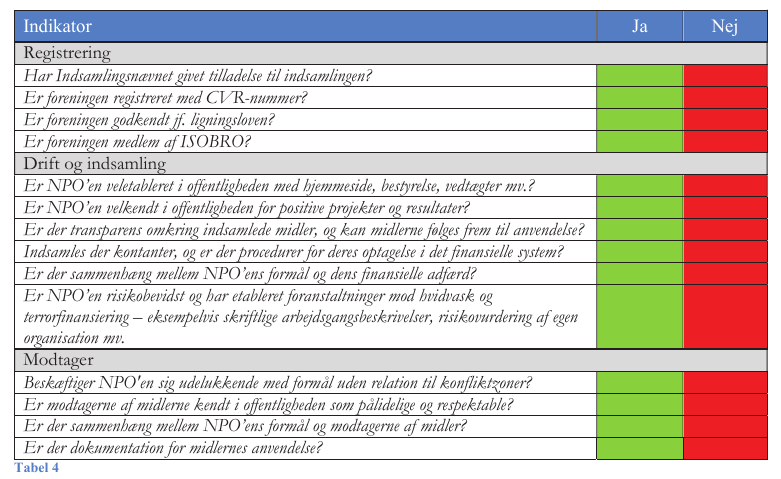

Hvilke risikoindikatorer?

- Hjemmeside som indikator ikke er anvendelig: Nogle små ikke-mistænkelige foreninger har intet behov for en hjemmeside, mens mistænkelige foreninger let kan oprette en tilforladelig hjemmeside.

- „Velkendt i offentligheden for positive projekter og resultater“ er heller ikke anvendelig indikator, idet en del ikke-mistænkelige foreninger (f.eks. kunstforeinger på arbejdspladser) intet behov har for at være kendte i offentligheden. Desuden er „positive projekter og resultater“ en subjektiv størrelse, f.eks. er der stor forskel på om man opfatter „Foreningen Atomkraft Ja Tak“ positivt eller negativt, men dette er ikke en risikoindikator for hvidvask eller terrorfinansiering.

Hvidvask

Terrorfinansiering

Dermed kan der stort set kun være tale om at foreninger er et højrisikoområde for så vidt PET refererer til data herom, dvs. foreninger der foretager indsamlinger og overfører værdier til konfliktzoner (jf. EU-kommissionens rapport vurdering af de risici for hvidvask af penge og finansiering af terrorisme).

1. Foreninger der hverken foretager indsamlinger eller overførsler til lande uden for EU

2. Foreninger der foretager indsamlinger